はじめに

ベトナムの不動産賃貸を取り巻く制度は、この数年で大きく変化しています。特にハノイとホーチミン市では、法律改正や行政手続のデジタル化が進み、日本人駐在員の住まい探しにも影響を及ぼしています。企業の総務担当者としては、最新のルールを正しく把握し、駐在員の方々が安心して住める環境を整えることが求められます。本稿では、2025年時点のベトナム賃貸契約に関する制度変更や法律改正、行政運用の変更点を整理し、それらが日本人駐在員の賃貸契約にどう影響するかを解説します。契約書に盛り込むべき新たなポイントやオーナー側の税務対応、外国人登録制度(VNeID)の変更、過去のトラブル事例とその防止策、さらに信頼できる不動産仲介会社選びのコツまで、実務に役立つ情報を網羅します。

賃貸契約書に求められる新たな記載内容

2025年のベトナムでは、不動産分野の新法施行に伴い賃貸契約書の書式や必要記載事項にも変化が見られます。2023年に成立し2025年1月1日に施行された改正不動産事業法では、不動産取引に関する新たな標準契約書式が導入されました。政府が公式の契約テンプレートを公表し、不動産業者や開発業者はこれに厳格に従うことが義務付けられます。これにより、賃貸契約書についても従来より統一的なフォーマットが普及し、記載漏れや不備が減ることが期待されています。

具体的に、現在求められる主な記載内容としては、賃料の通貨と支払方法の明記が挙げられます。契約書には家賃はベトナムドン(VND)ではっきり記載し、さらに月払いや四半期払など支払サイクルも定める必要があります。一般的にホーチミン市では月次払いが主流なのに対し、ハノイでは3カ月分前払いを求められるケースが多く、この習慣の違いも契約条件に反映させる必要があります。また、支払い方法(銀行振込か現金払いか)も契約書に盛り込み、トラブル防止のため口座情報なども正確に記載しておくと良いでしょう。

契約当事者情報も重要です。貸主(オーナー)および借主(契約者)の氏名・住所・連絡先に加え、身分証明書番号(外国人駐在員ならパスポート番号や一時滞在証明書番号)を記載します。法人が契約当事者となる場合は、代表者名や会社登録番号を明記し、契約書に署名した人物の印鑑登録証(署名権限証明)を添付することが法的な有効性を高めるポイントです。このように契約書面と共に証憑を揃えることで、後日の紛争時にも契約の真正性が担保されます。さらに、契約期間や更新条件、解約に関するルール(解約予告期間や違約金の有無)も忘れず明示しましょう。昨今の制度変更を踏まえ、オーナーが果たすべき義務(後述の税金申告や外国人居住登録など)を契約書に明記しておくこともおすすめです。例えば、「貸主は借主が外国人である場合、所定の公安当局への居住者登録手続きを行う」旨の条項を盛り込むことで、手続き漏れによるトラブル回避につながります。

契約手続のデジタル化も進んでいますが、住宅の賃貸借契約においては現時点ではデジタル化は進んでおりません。。ベトナムでは電子契約や電子署名(e-Sign)の導入が加速しております。今後は駐在員が渡航前に契約を結ぶ場合、電子署名を用いてリモートで契約締結するケースも増えてくるでしょう。電子契約を利用する際は、正式に認められたプラットフォームを使い、契約後に電子署名付きのPDFを双方で保管することとなります。これらの新しい契約形態にも今後は対応することで、手続きをスムーズに進めることができることが期待されます。

オーナーの納税義務と税務処理の実務

賃貸収入に対するオーナーの納税義務も、この数年で明確化されています。ベトナムでは個人の家賃収入について、年間収入が1億ドン(約4,300USD、約64万円)を超える場合に税金が課される仕組みです。具体的には、超過分の家賃収入に対して付加価値税(VAT)5%と個人所得税(PIT)5%の計10%が課税されます。この1億ドンという税免除枠は小規模大家への配慮として設けられていますが、日本人駐在員向けの中高級物件では月額家賃が数十万円相当となるケースも多く、ほとんどの賃貸契約でオーナーに税金納付義務が生じると考えてよいでしょう。オーナーは税務当局への登録のうえ、四半期ごとに賃貸収入と税額を申告・納付する必要があります。

また、オーナーは賃貸事業者として毎年ビジネスライセンス税(営業許可税)の支払いも求められます。これは賃貸収入の規模によって年間30万~100万ドン程度(約数千円~数万円)を納めるものですが、初年度はおおむね75万ドン(約4,500円)と比較的小額です。ただし未納の場合は20%の罰金が科される可能性もあり、オーナーにとって看過できない義務となっています。総務担当者としては、契約時に家賃に税金が含まれているか(税込みか税抜きか)を確認し、含まれていない場合は税額相当分の扱いを明確に取り決めておくことが重要です。例えば「家賃は税抜きとし、オーナーは別途税金を申告・納付する」あるいは「家賃に税金を含み、オーナーがその中から税を納付する」といった条項を契約書に明記しておくとよいでしょう。曖昧にしておくと、後になってオーナーから「税額分を上乗せ請求された」「税申告のため契約家賃を再設定したいと言われた」等のトラブルにつながりかねません。

さらに、日本出資の現地企業が社宅費用として家賃を負担する場合、正式な領収証(レッドインボイス)、オーナーの納税証明書のいずれかの入手が必要になります。ベトナムでは税務申告を経た取引に対して発行される赤色の領収証(VATインボイス)が経費証憑として重視されます。法人契約で物件を賃借する際は、オーナーがレッドインボイスを発行できるか事前に確認しましょう。オーナーが個人事業主として税務登録していない場合、自力でレッドインボイスを発行できないことがあります。その場合でも税務署で代理発行してもらう方法はありますが、手間がかかります。理想的なのはオーナー自身が適切に納税し、毎月もしくは四半期ごとにVATインボイスを発行してもらうことです。契約書に「貸主は借主に対し毎月レッドインボイスを提供する義務を負う」旨を盛り込んでおけば、万一発行されない場合の交渉材料にもなります。なお、レッドインボイスが発行されないと会社の経費精算や税務上の損金算入が認められない可能性もありますので注意してください。税務処理に関しては、オーナーとの間で役割分担をはっきりさせ、必要な書類は都度受け取るようにしましょう。

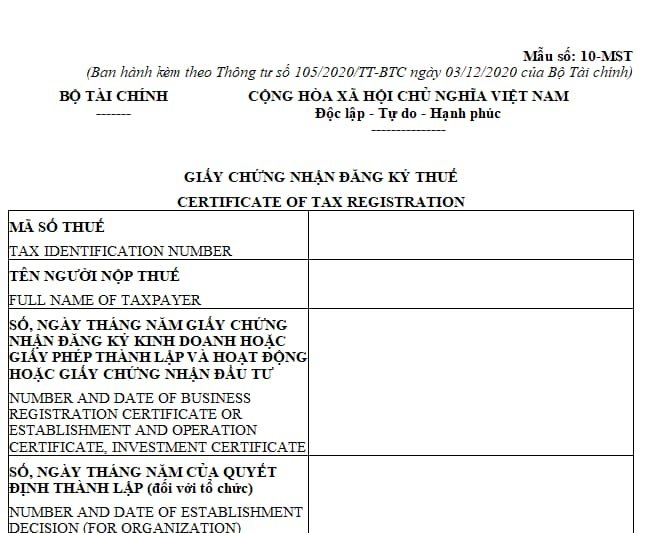

ベトナムの不動産賃貸契約書において、オーナー(貸主)の納税に関する条項の例文(日英併記)をご紹介します。これは、企業の社宅費を経費処理するために必要な「納税証明書」「VATインボイス」の発行を契約上義務づける内容の一例です。

税務登録と納税義務に関する条項

第〇条(貸主の納税義務)

貸主は、ベトナム法に基づき賃貸収入に関する税務登録および納税義務を負うものとする。貸主は、本契約に基づき発生する賃料収入に関して、付加価値税(VAT)および個人所得税(PIT)の納付を行い、税務当局から発行された「納税証明書(Certificate of Tax Registration)」を借主に提示するものとする。

Article X (Tax Obligations of the Lessor)

The Lessor shall be responsible for registering and paying taxes on rental income in accordance with Vietnamese law. The Lessor agrees to pay the applicable Value Added Tax (VAT) and Personal Income Tax (PIT) arising from rental income under this contract and to provide the Lessee with a copy of the Certificate of Tax Registration issued by the local tax authority.

税抜/税込家賃に関する条項(明確化)

第〇条(家賃の税金区分)

本契約に定める家賃金額は、税抜き金額(税込み金額)とする。VATおよびPITは、貸主の負担とする(または借主が別途支払う)。

Article X (Rental Amount and Tax Inclusion)

The rental amount stipulated in this contract is exclusive of tax (inclusive of tax). VAT and PIT shall be borne by the Lessor (or paid separately by the Lessee).

控除可能な仮払VATとするための条件(ベトナム税務法に基づく)

| 条件 | 詳細 |

|---|---|

| ① VATインボイスの取得◎ | オーナーが正式にVAT登録(MST)されており、税務署が認可した形式の「VATインボイス(Red Invoice)」を発行していることが必須 |

| ② 支払いが銀行振込で行われていること(必須) | ベトナムでは、20,000,000VND(約10万円)以上の取引は現金不可であり、控除対象にするには銀行送金である必要があります |

| ③ 支払目的が法人の事業に関係していること | 例えば、法人が社宅契約者であり、家賃が労務提供に必要な費用であると明確に証明できる場合 |

| ④ 契約書・レッドインボイス・送金記録の整合性 | 契約書とレッドインボイス、実際の送金記録(bank slip)などが整合していること |

会社の経費として従業員の家賃を負担する場合の具体例

例)家賃 2200ドル(総支払い額)

| 経費として計上できる金額 | 仮払VAT | |

| オーナーが納税証明書を発行する | 2200ドル | 0ドル |

| オーナーがレッドインボイスを発行する | 2000ドル | 200ドル |

| オーナーがどちらも発行しない | ※損金として計上出来ない | 0ドル |

会社の経理では、家賃を経費として計上する場合が多いですが、インボイスの発行も納税証明書も発行出来ない場合は税務調査の際、損金不算入として法人所得税の納税義務が発生することがあるので特に注意が必要です。

※ベトナム税務当局による「条件を満たせば、VATインボイスがなくても納税証明書等の他の証憑に基づいて法人税(CIT)の損金算入が認められる場合がある」と税務当局が回答しているページ>>https://m.thuvienphapluat.vn/cong-van/Doanh-nghiep/Cong-van-64444-CTHN-TTHT-2024-ho-so-xac-dinh-chi-phi-duoc-tru-khi-tinh-thue-thu-nhap-doanh-nghiep-Ha-Noi-634361.aspx

宛先:建設管理・検査技術開発センター

住所:ハノイ市ハイバーチュン区レダイハン区レダイハン37番地 税番号:0101908447ハノイ市税務局は、建設管理・検査技術開発センター(以下「センター」)から、2024年11月18日付の文書番号119/CDMI-THを受領しました。この文書は、税務申告手続き及び提出書類に関するガイダンス、並びに法人税計算における動産賃貸費用の損金算入に関するものです。本件に関して、ハノイ市税務局は以下の見解を示します。

– 法人税の課税所得を決定する際に控除できる費用と控除できない費用を規定する、財務省通達第78/2014/TT-BTC第6条(通達第119/2014/TT-BTC第6条第2項及び通達第151/2014/TT-BTC第1条により改正・補足)を改正・補足する2015年6月22日付通達第96/2015/TT-BTC第4条に基づき、

「第4条. 通達第78/2014/TT-BTC号第6条(通達第119/2014/TT-BTC号第6条第2項及び通達第151/2014/TT-BTC号第1条により改正・補足)を以下のように改正・補足する:

第6条 課税所得の算定に際して控除できる経費と控除できない経費

…2. 課税所得を決定する際に控除できない費用には以下のものがあります。

…2.5. 下記の書類や証明書が揃っていない場合に個人所有の不動産の賃料を支払うこと:

– 企業が個人から資産をリースする場合、控除対象費用を決定するための書類は、資産リース契約書と資産リース料の支払いを証明する書類です。

– 企業が個人から資産をリースし、リース契約において企業が個人に代わって税金を納付する旨が定められている場合、控除対象費用を判定するための書類は、リース契約書、リース料の支払いを証明する書類、個人に代わって税金を納付したことを証明する書類となります。

– 企業が個人から資産をリースする場合、資産リース契約において資産リース料に税金(付加価値税、個人所得税)を含めず、企業が個人に代わって税金を納付する旨の合意がなされているときは、企業は個人に代わって納付した税金を含めた資産リース料総額を損金算入することができます。

上記の規制と指示に基づき、企業が個人から資産をリースし、資産リース契約において企業が個人に代わって税金を支払う合意がある場合、実際の控除対象費用を確定するための書類は、2015年6月22日付財務省通達第96/2015/TT-BTC号第4条の指示に従って実施されるものとする。

センターは、上記の法定文書に基づき、ユニットの実際の状況と比較しながら、規則を適切に実施することが求められます。

税制の実施過程で問題が生じた場合は、ウェブサイト http://hanoi.gdt.gov.vnに掲載されているハノイ税務局のガイダンス文書を参照するか、検査局 3 に連絡してサポートを受けてください。

ハノイ市税務局は建設管理・検査技術開発センターに意見を述べた。

外国人登録制度の変更と賃貸契約への影響(VNeID導入)

ベトナムでは従来、外国人居住者に対し賃貸先の地元公安(警察)への居住登録が義務付けられてきました。オーナー(貸主)は外国人を入居させた場合、24時間以内に公安当局へ届出を行い「一時居住証明」を取得する必要があります。この手続きは外国人の労働許可証や一時滞在カードの申請にも必要な重要手続であり、適切に届け出をしないと最悪の場合、当局から退去命令を受けてしまうリスクもあります。したがって、契約時には貸主が確実に外国人居住登録を行ってくれることを取り決め、入居後は実際に公安発行の居住証明書(紙)の写しを受け取るようにしましょう。なお、2023年以降この居住証明書の取得手続きがオンライン化されつつあり、2025年現在では公安署で押印された紙の証明書を発行してもらう際に手数料が必要(有料化)となるケースがほとんどです。事前にオーナーと費用負担を確認しておくと良いでしょう。

こうした外国人登録制度に大きな変化をもたらしているのが、ベトナム政府が推進する「VNeID」電子身分証システムです。VNeIDとは、国家公安省が開発したデジタルIDプラットフォームで、国民や在留者が行政サービスをオンラインで利用するための電子身分証明アプリケーションです。このVNeIDはまずベトナム国民向けに2021年から運用開始され、銀行口座開設や公共サービス利用など様々な場面で活用されてきました。そして2025年7月1日から、ついに外国人(有効な一時滞在許可や永住許可を持つ者)にもVNeIDの発行が開始**されています。開始当初の7月1日から8月19日までは、外国人登録の特別強化期間として役所の窓口時間延長などの措置が取られ、集中的に登録が進められました。この電子身分証「レベル2(顔写真・指紋登録済)」アカウントを取得することで、外国人もベトナム人同様にスマホのVNeIDアプリ上で自分の身分証明が行え、オンライン行政サービスへのアクセスが可能になります。

VNeID導入が賃貸契約に与える影響として注目すべきは、居住者情報の管理方法が変わる点です。政府は外国人一時滞在者のデータをすべてデジタル身分識別システム上に集約する方針を示しており、これにより税金の徴収、社会保険・医療保険、ビザ様式や在留管理の効率化が図られるとされています。言い換えれば、賃貸物件に入居する外国人の情報もオンラインで管理され、いずれは従来の紙による居住証明書の提出を省略できるようになる可能性があります。実際、国家公安省は外国人向けVNeID発行開始と同時に、「将来的に行政手続きはすべてVNeID経由に完全移行する可能性がある」ことを示唆しており、在ベトナム日本商工会議所(JCCI)も早期の登録を推奨しています。今後、入居時の公安への届出もオーナーがオンライン上で処理し、入居者側もVNeIDで承認するような仕組みが普及するかもしれません。

総務担当者としては、駐在員本人にVNeID取得を促すことも重要です。2025年7月以降、企業の法定代表者となる外国人にはレベル2の個人eID取得が義務づけられており、一般の駐在員についてもVNeIDを持っていれば各種申請が円滑になると予想されます。例えば、運転免許証の書換えや銀行口座開設手続き、将来的にはビザ延長手続きなども、VNeIDアプリ上で完結できるようになる見込みです。賃貸契約そのものに直接の変更はなくとも、「VNeIDを使った身分証明が可能になったことで賃貸借関連手続きが簡素化される」「外国人データが一元管理されることで不法滞在や未登録の摘発が強化される」などの間接的な影響があります。今後も当局からの最新ガイダンスを注視し、駐在員が不利益を被らないよう、社内向けにVNeID登録の案内やサポートを行うと良いでしょう。

※VNeIDについてのブログはこちらから>>「ベトナム駐在・就労の在留資格完全ガイド:取得手続き・必要書類・VNeIDの最新情報」

トラブル事例とその回避策

ベトナムでの賃貸契約において、日本とは異なる慣習や法制度の違いからトラブルに発展するケースが散見されます。ここでは実際に起こりがちなトラブル例と、その予防策を解説します。

- 敷金(デポジット)の返還トラブル: 契約時に家賃1~2ヶ月分程度のデポジット(保証金)を預けるのが一般的ですが、退去時にオーナーが充分に返金してくれないということもまれにあります。例えば「退去後に壁紙の汚れを理由に全額没収された」「設備の故障修理代を差し引かれたが明細を示してもらえない」等です。回避策としては、入居前に物件の現状をオーナー立会いのもと細かく確認し、写真や動画で記録を残しておくことが有効です。契約書に敷金の扱いや原状回復の範囲を明記してもらい、「通常使用による損耗は敷金から差し引かない」旨の合意を取っておくと安心です。また退去時には必ずオーナーと一緒に物件点検を行い、その場で返金額に合意する努力をしましょう。言葉の壁がある場合は信頼できる第三者(仲介業者や日本語のできるスタッフ)に同席してもらうことも有効です。仲介会社の立ち会いのもと、退去精算をすることも返還トラブルを回避するのに必要な方法です。

- 外国人居住登録に絡むトラブル: 前述の通り、オーナーが外国人入居者の公安届出を怠った場合、入居者は不法滞在と見なされるリスクがあります。実際、「オーナーが届け出をしなかったせいで労働許可の更新手続きに必要な居住証明が取れず、急遽引っ越す羽目になった」「居住証明を発行するのにペナルティーを支払った」という事例も報告されています。回避策として、物件選びの段階で「外国人受け入れ実績」のあるオーナー物件を選ぶことが挙げられます。日系の仲介会社に相談すれば、過去に日本人が入居してトラブルなく暮らせている物件を紹介してもらえるでしょう。また契約書にオーナーの届け出義務を明記し、入居直後に公安発行の居住証明書コピーを提出してもらうよう取り決めてください。もしオーナーがこの義務に消極的な場合、その物件への入居自体を再考したほうが賢明です。

- オーナーの税務コンプライアンス不備: オーナーが賃貸収入の税申告をしていない場合、前述のレッドインボイスが発行されないだけでなく、後日税務当局から契約内容の確認が入る可能性もあります。最悪の場合、税務調査の過程でオーナーと借主の双方に事情聴取が行われることも考えられます。実務上、罰則はオーナー側に科されるものの、企業としては調査協力など余計な手間が増えてしまいます。回避策はシンプルで、最初から納税意識の高いオーナーを選ぶことです。信頼できる仲介業者であれば、オーナーがきちんと税務登録・納税しているか情報を持っています。また契約時に「税金はオーナー負担(家賃に含む)」と明示し、納税の証拠として領収証のコピー提供を求めるなど、会社としても毅然とした姿勢を示すと良いでしょう。こうした取り決めがあれば、後々オーナー側も怠れなくなります。

- 設備やサービスに関するトラブル: ベトナムの賃貸住宅は日本に比べて設備不良やメンテナンス問題が起きやすい傾向があります。エアコンの故障、水漏れ、インターネット不通など、入居後に何らかの不具合が発生する可能性はゼロではありません。その際、「契約に修理対応の責任が明記されておらず揉めた」「オーナーに連絡しても対応が遅い」といった不満につながりがちです。回避策として、契約書に修理・メンテナンスの責任分担を明確に定めることが大切です。例えば、「家電故障時は貸主が修理または代替品手配」「消耗品の交換(電球や水道のパッキン等)は借主負担」といったルールを取り決めておけば、お互いの責任範囲が明らかになります。また入居後の不具合には仲介会社にもサポートしてもらえるよう、アフターサービスが充実した仲介業者を選んでおくことも効果的です。

- 契約途中の予期せぬ解約トラブル: 稀なケースではありますが、「オーナーの都合で契約期間中に退去を求められた」「物件が売却され新オーナーに契約解除された」等のトラブルも起こりえます。ベトナムでは基本的に契約期間中の一方的解除は認められませんが、実際問題として強制的に追い出されてしまえば駐在員の生活に支障が出ます。回避策は、契約書で違約解除時のペナルティを明確に定めておくことです。例えば「貸主都合で中途解約する場合はデポジット全額返還に加え違約金として家賃2ヶ月分支払う」等の条項があれば、オーナーも安易な解約要求はしにくくなります。同時に、万一に備えて物件オーナーの信用度(過去の賃貸実績や評判)について仲介業者からヒアリングしておくことも有効でしょう。

以上のように、主なトラブルは契約内容の不明確さと当事者間の認識ズレから生じています。日本人駐在員は言語や商習慣の違いから不利になりがちですので、契約書はベトナム語と日本語の二か国語で用意してもらい、内容を完全に理解した上で署名することを強くお勧めします。必要に応じて法律の専門家にレビューを依頼するのも有効です。また、入居後も困ったことや疑問点があれば早めに仲介業者に相談し、トラブルの芽を小さいうちに摘むことが肝要です。

不動産仲介会社選びのポイント

日本人駐在員の住まい探しにおいて、信頼できる不動産仲介会社の存在は欠かせません。良い仲介会社は希望に合った物件紹介だけでなく、契約交渉や入居後のサポートまで一貫してフォローしてくれます。ここでは、ベトナム(特にハノイ・ホーチミン)で仲介会社を選ぶ際の注目ポイントを整理します。

- 日系または日本語対応の業者を選ぶ: ベトナムには多数の不動産仲介会社がありますが、日本人駐在員には日系業者や日本語のできるスタッフがいる業者が安心です。言葉の壁を気にせずスムーズにコミュニケーションでき、契約書の説明も日本語で受けられるため、ミスや誤解が生じにくくなります。実際、ハノイ・ホーチミンともに複数の日系不動産会社が活躍しており、各社のウェブサイトで物件情報を公開しています。赴任前からメール等で希望条件を伝えておけば、現地到着時にはいくつか候補物件を用意してもらえるでしょう。

- 仲介手数料の仕組みを確認: 一般的に、ベトナムでは1年以上の賃貸契約であれば借主の仲介手数料は無料である場合が多いです。仲介業者はオーナー側から手数料を受け取る慣行のため、入居者は費用負担なくサービスを利用できます。ただし一部で「◯ヶ月分の家賃を手数料として請求された」という話も耳にします。それが正当なケースもありますが、疑問があれば日本人コミュニティの口コミや他社の条件と比較し、納得して依頼しましょう。基本的には手数料無料をうたっている実績豊富な仲介会社を選べば間違いありません。また、本当の家賃よりも高い家賃で契約させてその家賃収入から手数料を徴収する仲介会社や個人もいるようです。

- アフターサービスの充実度: 前述の通り、入居後に何らかのトラブルや不具合対応が発生する可能性があります。その際、仲介会社がどこまでサポートしてくれるかは重要な比較ポイントです。中には「24時間対応の日本語カスタマー窓口」を設けている会社もあります。物件の不具合発生時にオーナーとの間に入って交渉してくれる、修理業者の手配を代行してくれる、といったアフターケアが手厚い会社を選ぶことで、駐在員の方も安心して生活できます。契約前に「入居後のサポート体制」について具体的に尋ね、例えばエアコン故障時の対応や深夜のトラブル時の連絡先などを確認しておくと良いでしょう。

- 豊富な物件情報と交渉力: 良い仲介会社はハノイ・ホーチミンの主要エリアの物件情報を幅広く持っています。複数の候補物件を提示してもらい、各物件の長所短所を教えてくれるような会社は信頼できます。また、家賃や契約条件の交渉力も大切です。日系仲介会社の中には「オーナーとの太いパイプがあり、家賃交渉に自信あり」と謳うところもあります。実際、ベトナムでは交渉次第で賃料が下がったり付帯サービス(掃除・ランドリーサービス等)が付く場合もあります。駐在員に代わって条件交渉を粘り強く行ってくれる仲介会社を選ぶことで、より良い条件で契約できる可能性が高まります。

- 企業の信用と実績: 最後に、その仲介会社自体の信頼性も確認しましょう。創業年数や日系企業との取引実績、現地での評判などが判断材料になります。例えば日本人コミュニティのフリーペーパーやウェブメディアに広告や記事を出している会社は、ある程度の実績があると考えられます。また、担当者の対応も重要です。問い合わせに対するレスポンスが早いか、こちらの要望にしっかり耳を傾けてくれるか、といった点も含めて総合的に判断しましょう。何社かに問い合わせて比較検討することで、各社の特徴が見えてくるはずです。

以上のポイントを踏まえて仲介会社を選べば、物件探しから契約、その後のサポートまで一連のプロセスを安心して任せることができます。良い仲介会社は「借主の代理人」として心強い味方になってくれるでしょう。

おわりに

ベトナムの賃貸契約を取り巻く環境は、2025年現在、法律面・制度面で大きな転換期を迎えています。契約書のフォーマット標準化やオーナーの納税義務の徹底、VNeIDに代表される行政手続きのデジタル化など、近代化と透明性向上の流れが加速しています。日本企業の総務担当者としては、こうした変化を正しく理解し、自社の駐在員が不利益を被らないよう契約条件を整備することが求められます。契約書には最新の必要事項を盛り込み、税務や行政手続きについてオーナーと認識を共有することで、多くのトラブルは未然に防げます。また、信頼できる不動産仲介会社のサポートを得れば、言語や文化の違いによる不安も軽減できるでしょう。

ベトナムでの生活は、日本とは違った面も多いですが、適切な準備と契約管理によって駐在員の方々は安心して業務に専念できます。本記事の内容を社宅管理や赴任者支援のチェックリストとして活用し、社内ルールや契約書式をアップデートしていただければ幸いです。最後に、今後もベトナムの法制度は変化が予想されますので、現地の法改正情報や商工会の発信するニュースにアンテナを張り、常に最新情報をアップデートしていくことが重要です。企業として万全の体制を整え、駐在員の快適で安全な住環境を支えていきましょう。